Часть 1. Список документов ЕГАИС для оборотов

Алкогольная декларация (ЕГАИС) Часть 1 представлена на скриншотах:

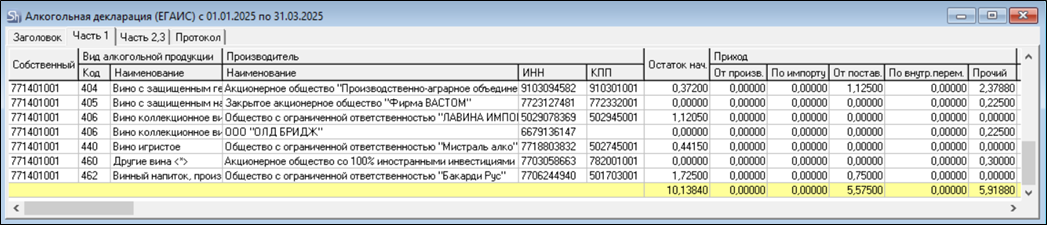

Отчет группируется по:

КПП собственного юридического лица, выбранного в фильтре отчета +

Отчет формируется по всем КПП собственного юридического лица. КПП указанный в фильтре необходим только для заполнения полей закладки Заголовок, при выборе КПП с флагом Закрыт на карточке Подразделения, данные по этому КПП в отчет не попадают.

Код вида алкогольной продукции – код вида алкогольной продукции берется из карточки товара ЕГАИС +

ИНН+КПП производителя или импортера алкогольной продукции.

Так как не из всех документов ЕГАИС можно определить импортера для импортируемой алкогольной продукции и один алккод алкогольной продукции может быть использован разными импортерами, то для импортируемой алкогольной продукции будут учитываться только документы, где однозначно определена Справка Б.

По Справке Б определяется Справка А, которая содержит информацию об импортере алкогольной продукции.

Корректировка – количество вида алкогольной продукции в ДАЛ, полученное на основании документа Акта корректировки, если в нем есть запись по данному виду. Если вид алкогольной продукции не используется в Акте корректировки, в отчете поле будет не заполнено. Значение корректировки может быть как положительным, так и отрицательным и оно распределяется на другие поля отчета.

- Если в Акте корректировки в поле «Проведенные док. Коррект. (мл)» значением является отрицательное число, то на это число будет увеличено значение поля «Реализация» в Алкогольной декларации (ЕГАИС).

- Если в Акте корректировки в поле «Проведенные док. Коррект. (мл)» значением является положительное число, то на это число будет уменьшено значение поля «Реализация» в Алкогольной декларации (ЕГАИС).

- Если в Акте корректировки в поле «Проведенные док. Коррект. (мл)» значением является положительное число и оно больше значения в поле «Реализация» в Алкогольной декларации (ЕГАИС), то значение в поле «Реализация» уменьшаем до нуля, а оставшееся количество от корректировки прибавляется в поле «Прочий Приход» в Алкогольной декларации (ЕГАИС).

Количество в отчете выводится в декалитрах (ДАЛ) с точностью 5 знаков после запятой.

Количество из документов ЕГАИС пересчитывается в Литры по коэффициентам единиц измерения из карточки товара r_k StoreHouse Pro сопоставленного с товаром ЕГАИС, затем пересчитывается в ДАЛ для отчета.

Чтобы сформировать Алкогольную декларацию (ЕГИАС) используются следующие документы:

Тип оборота | Товар из Таможенного Союза | Импортируемый товар | |

Производитель/импортер | Данные из карточки товара ЕГАИС | Данные из Справки А по документам ЕГАИС | |

Остатки на начало | - Документ остатков по ИНН+КПП собственного юридического лица - 0, если Документ остатков не был создан | - Документ остатков по ИНН+КПП собственного юридического лица - 0, если Документ остатков не был создан | |

ПРИХОДЫ | |||

Приход от производителя | |||

ТТН прихода ЕГАИС Поставщик ЕГАИС сопоставлен с корреспондентом r_k SH Pro Производитель для алкогольной декларации. | + | – | |

Приход по импортер | |||

ТТН прихода ЕГАИС Поставщик ЕГАИС сопоставлен с корреспондентом r_k SH Pro Импортер для алкогольной декларации | – | + | |

Приход от поставщика | |||

ТТН прихода ЕГАИС Поставщик ЕГАИС сопоставлен с корреспондентом r_k SH Pro Поставщик или Не определено для алкогольной декларации | + | + | |

Приход по внутреннему перемещению | |||

ТТН прихода ЕГАИС Поставщик ЕГАИС сопоставлен с Внутренним корреспондентом r_k SH Pro | + | + | |

ТТН прихода ЕГАИС Поставщик ЕГАИС сопоставлен с Внешним корреспондентом r_k SH Pro, ИНН которого равен ИНН собственного юридического лица из фильтра алкогольной декларации | + | + | |

Прочий приход | |||

+ | – | ||

+ | – | ||

– | + | ||

+ | + | ||

РАСХОДЫ | |||

Реализация | |||

Акт списания – причина Реализация | + | + | |

| Акт списания (порционный) – причина Приготовление | + | + | |

| Акт списания (порционный) с флагом «Чеки» | + | + | |

Акт списания из торгового зала – причина Реализация | + | – | |

– | + | ||

Получатель ЕГАИС сопоставлен с Внешним корреспондентом r_k SH Pro, ИНН которого не равен ИНН собственного юридического лица из фильтра алкогольной декларации | + | + | |

Расход ЕГАИС, связанный с приходом Получатель ЕГАИС сопоставлен с Внешним корреспондентом r_k SH Pro, ИНН которого не равен ИНН собственного юридического лица из фильтра алкогольной декларации | + | + | |

+ | + | ||

Расходы по внутреннему перемещению | |||

Получатель ЕГАИС сопоставлен с Внутренним корреспондентом r_k SH Pro | + | + | |

Расход ЕГАИС Получатель ЕГАИС сопоставлен с Внешним корреспондентом r_k SH Pro, ИНН которого равен ИНН собственного юридического лица из фильтра алкогольной декларации | + | + | |

Расход ЕГАИС, связанный с приходом Получатель ЕГАИС сопоставлен с Внутренним корреспондентом r_k SH Pro | + | + | |

Расход ЕГАИС, связанный с приходом Получатель ЕГАИС сопоставлен с Внешним корреспондентом r_k SH Pro, ИНН которого равен ИНН собственного юридического лица из фильтра алкогольной декларации | + | + | |

Возвраты поставщикам | |||

+ | + | ||

Возврат ЕГАИС, связанный с приходом | + | + | |

Прочий расход | |||

Акт списания – причина любая (кроме Реализация) | + | + | |

| Акт списания (порционный) – причина любая (кроме Приготовление) | + | + | |

Акт списания из торгового зала – причина любая (кроме Реализация) | + | – | |