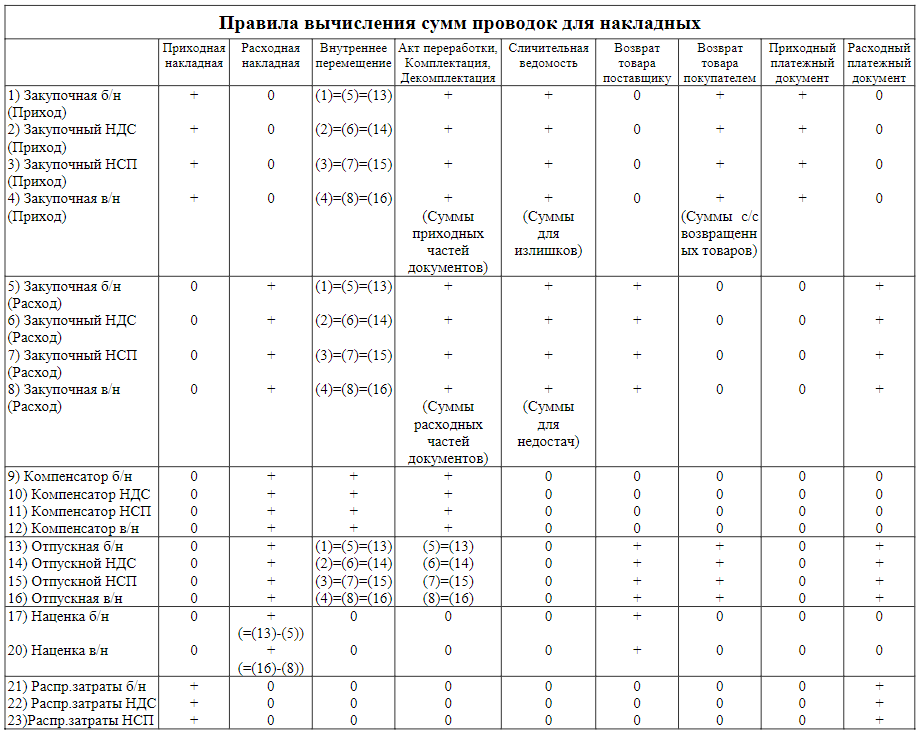

На пересечении столбца (тип документа) и строки (тип суммы), можно увидеть правило расчета проводимой суммы. «+» означает, что сумма равняется самой себе. «0» означает, что данная сумма для документа не существует, т. е. равна нулю. (1)=(5)=(9) означает, что суммы в таблице под номерами 1, 5 и 9 равны между собой.

Так, для приходной накладной все закупочные суммы: б/н (приход), в/н (приход), НДС (приход), НСП (приход) и распределяемые затраты: б/н, НДС и НСП равны этим суммам в приходной накладной. Все остальные суммы для приходной накладной не существуют.

Для расходной накладной не существует закупочных сумм (приход). Закупочные суммы (расход) и отпускные суммы равны суммам в этой расходной накладной. Сумма наценки без налога для расходной накладной рассчитывается как разность отпускной суммы б/н и закупочной б/н (расход). Сумма наценки в/н рассчитывается как разность, соответственно, отпускной суммы в/н и закупочной в/н (расход).

Для внутреннего перемещения все суммы б/н равны между собой, также равны между собой все суммы в/н и все суммы налогов. Наценки для внутренних перемещений не существуют.

Для внутренней продажи все суммы доступны для формирования проводок, т.к. данный документ совмещает в себе функции приходной и расходной накладных.

Для документов акт переработки, комплектация и декомплектация сумм наценки не существует. Закупочные суммы (приход) считаются по товарам из приходной части, закупочные суммы (расход) и отпускные рассчитываются по товарам из расходной части.

Это значит, что если вы проводите для этих документов закупочные суммы (приход), для проводки будут взяты суммы по товарам с категорией, указанной в поле операции Бух. категория, стоящим в приходной части документа (для комплектации – страница Товары, для декомплектации – страница Приход, для акта переработки – приходная часть страницы Товары).

Если Вы проводите для этих документов закупочные суммы (расход) или отпускные суммы, то для проводки будут взяты, соответственно, суммы товаров с категорией, указанной в поле операции Бух. категория, из расходной части документа (для комплектации – страница Расход, для акта переработки – расходная часть страницы Товары, для декомплектации – страница Товары).

Также для всех накладных, которые могу формировать расход товаров (расходная комплектация, внутреннее перемещение, комплектация, акт переработки, декомплектация) доступны суммы для проводки «компенсаторов», суммы товаров компенсированные системой при попытке документом «списать в минус» - списать товар, которого не хватает на остатке.

Для сличительной ведомости закупочные суммы (приход) равны суммам излишков по сличительной ведомости, а закупочные суммы (расход) равны суммам недостач по сличительной ведомости. Отпускные суммы и наценки для сличительной ведомости не существуют.