Анализ стоимости товаров по категориям (Food cost)

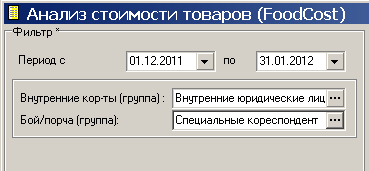

Заполнение фильтра.

Период – выберите период для построения отчета.

Период – выберите период для построения отчета.

Внутренний корреспондент (группа) – группа корреспондентов, для перемещения товаров внутри организации. (Например, другие рестораны, которым отпускают продукцию). Движение по этим корреспондентам при расчете исключается.

Бой/порча (группа) – группа корреспондентов, на которых производится списание порчи. Движение по этим корреспондентам исключается при расчете теоретической себестоимости, рассчитывается отдельно и используется для расчета фактической себестоимости.

После заполнения фильтра нажмите кнопку [Применить]

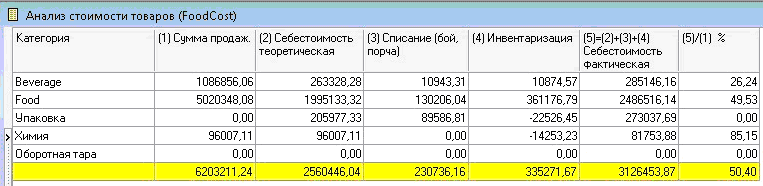

Окно отчета представлено.

Для правильного отображения отчета из категорий необходимо убрать те, которые не влияют на FoodCost (например, химия, оборотная тара и т.д.).

Для правильного отображения отчета из категорий необходимо убрать те, которые не влияют на FoodCost (например, химия, оборотная тара и т.д.).

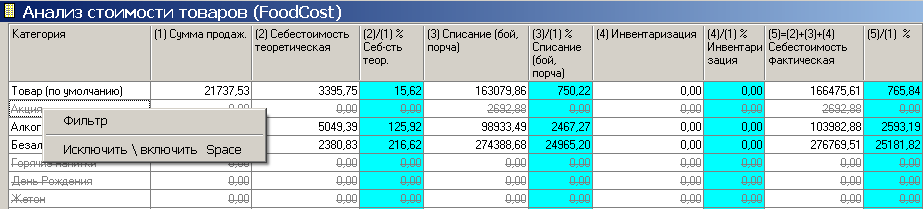

Для этого щелкните правой клавиши мыши на категории и выберите пункт всплывающего меню «Исключить/Включить», либо выделите категорию и нажмите клавишу пробел на клавиатуре.

После чего суммы в отчете будут рассчитаны по оставшимся категориям.

(1) Сумма продаж – отпускная сумма из расходных накладных по каждой категории.

(1) Сумма продаж – отпускная сумма из расходных накладных по каждой категории.

(2) Себестоимость теоретическая – себестоимость реализованных товаров, рассчитывается по расходным накладным, кроме корреспондентов «бой/порча» и внутренних корреспондентов.

(2)/(1) % Себ-сть теор. - теоретический FoodCost, рассчитывается как отношение теоретической себестоимости к сумме реализации и выраженный в процентах.

(3) Списание (бой, порча) - себестоимость товаров с данными категориями, списанных на корреспондентов из группы Бой/порча заданных в фильтре отчета.

(3)/(1)% Списание (бой, порча) – отношение суммы списанных на корреспондентов из группы Бой/порча товаров к сумме реализации выраженное в процентах по каждой категории.

(4) Инвентаризация - результат инвентаризации (сумма излишек и недостач) товаров с данными категориями за указанный период.

(4)/(1)% Инвентаризация – отношение суммы излишек/недостач выявленных при инвентаризации к сумме выручки по категории.

(5)=(2)(3)(4) Себестоимость фактическая - рассчитывается как сумма теоретической себестоимости, себестоимость «бой/порча» и инвентаризации.

(5)/(1)% - фактический FoodCost, рассчитывается как отношение фактической себестоимости к сумме реализации и выраженный в процентах.

Главное требование данного отчета - это детализация по категориям.

Категории для выручки – это категории блюд.

Категории для себестоимости:

- если комплектация создана - берутся по каждому товару из расходной части комплектации;

- если комплектации нет (т.е. товар списан вручную р/н) – берутся категория самого товара.

Рассмотрим примеры.

- Блюдо «молочный коктейль» 100 руб, относится к категории «Beverage».

Для списания используются товары:

- сухая молочная смесь – Food (26 руб)

- молоко – Beverage (3 руб)

- сироп – Food (5 руб)

Таким образом, Выручка будет считаться по категории Food (100 руб), а себестоимость: Food (31 руб) и Beverage (3 руб).

Если комплектации нет (т.е. товар списан расходной накладной), то для себестоимости берется категория товара.

2. Булка списана расходной накладной. Тогда категория для выручки и себестоимости будет одна и та же.