Данная утилита предназначена для анализа FoodCost предприятия (формула FoodCost).

FoodCost – это аналитический показатель, показывающий оборачиваемость вложенных средств. Рассчитывается он как отношение суммы потраченной на приобретение продуктов к сумме, вырученной от их реализации, выраженное в процентах.

Рассмотрим пример:

1 вариант: сумма, потраченная на закупку 100 руб.,

кассовая выручка 400 руб.,

валовая прибыль (выручка - траты) 300 руб.

2 вариант: сумма, потраченная на закупку 200 руб.,

кассовая выручка 500 руб.,

валовая прибыль (выручка - траты) 300 руб.

В обоих вариантах валовая прибыль одинаковая, однако, процент денег, ушедший на погашение себестоимости купленных товаров отличается:

1 вариант: FoodCost = (100/400)*100%=25%.

2 вариант: FoodCost = (200/500)*100%=40%

То есть оборачиваемость вложенных средств в первом варианте лучше.

Расчетный FoodCost – это отношение затрат на приобретение продуктов, реализованных через кассу, к кассовой выручке, выраженное в процентах.

Фактический FoodCost – отношение затрат на все израсходованные продукты к кассовой выручке, выраженное в процентах.

Разница между расчетным и фактическим показателем FoodCost появляется, так как при расчете фактического FoodCost учитываются также затраты на испорченный товар, бой посуды, и другие потери. Также могут быть учтены затраты на питание персонала.

Отчет утилиты FoodCost позволяет оценить значения показателей оборачиваемости за заданный период.

После запуска данной утилиты на экране появляется окно фильтра.

В поле Период с определите период построения отчета.

В поле Период с определите период построения отчета.

В поле Внутренний кор-т (группа) необходимо выбрать корреспондента, группу корреспондентов, которые не будут учитываться при расчете данных по списанным товарам в данном отчете (если, например, оформляется документ «расходная накладная» для передачи товаров на другой ресторан этой же сети). Если такого корреспондента нет, то его необходимо завести.

В поле Бой / порча (группа) необходимо выбрать корреспондента, группу корреспондентов, которые будут учитываться при расчете значений в колонке «Бой, Порча б / н (2)» и «Бой, Порча в / н.

В поле Склад необходимо указать место хранения товара, по которому будут учитываться все расходы в данном отчете.

После заполнения всех необходимых полей фильтра нажмите кнопку «Применить».

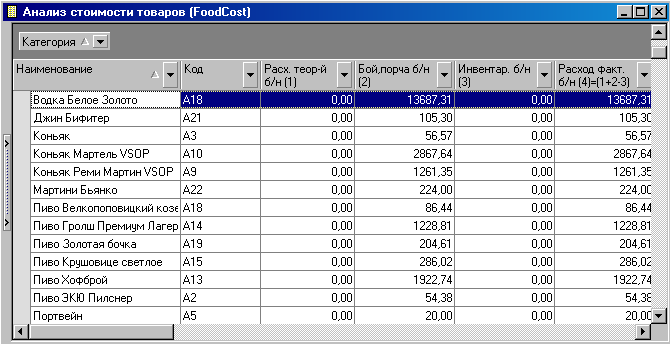

При корректном построении отчета, окно будет иметь вид, представленный ниже.

Структуру отображения отчета можно настроить, путем перетаскивания названия столбцов на «Панель группировки».

Структуру отображения отчета можно настроить, путем перетаскивания названия столбцов на «Панель группировки».

Таблица содержит столбцы:

Наименование | |

Группа | |

Категория | |

Код | |

Расход теор-й б / н (1) | - расход теоретический: закупочные суммы (исключая налоги) из Расходных накладных, кроме расхода на внутренних корреспондентов и на бой / порчу

|

Бой, порча б / н (2) | - бой / порча: закупочные суммы (исключая налоги) из Расходных накладных на корреспондентов, выбранных в фильтре как "бой / порча"

|

Инвентар б / н(3) | - излишки / недостачи (исключая налоги) из Сличительных ведомостей, где данные со значением "-" - недостачи, со значением "+" -излишки.

*При расчете Расхода фактического, если в данной колонке недостача, то расход будет увеличиваться, если излишки, расход будет уменьшаться

|

Расход факт. б/н(4)=(1+2-3) | - расход реальный (исключая налоги), рассчитывается как Расход теор-й б / н + Бой, порча б / н - Инвентар б / н

|

Продажи б / н (5) | Сумма продаж (исключая налоги) |

Наценка теор. б/н (5-1) | - наценка теоретическая (исключая налоги), которая рассчитывается как разница между Суммой продаж (исключая налоги) и Расход теоретический (исключая налоги)

|

Наценка факт. б/н (5-4) | - наценка реальная (исключая налоги), рассчитывается, как Разница между Суммой продаж (исключая налоги) и Расходом реальным (исключая налоги)

|

%Наценка теор. Б / н (5-1)/1*100 | - наценка (исключая налоги) в процентах теоретическая

|

% Наценка факт. б / н (5-4)/4*100 | - наценка (исключая налоги) в процентах реальная

|

%FoodCost теор. б/н(1/5)*100 | - FoodCost теоретический (исключая налоги) в процентах

|

%FoodCost факт. б / н (4/5)*100 | - FoodCost реальный(исключая налоги) в процентах

|

Расход теор-й в / н | - расход теоретический: закупочные суммы (включая налоги) из РН, кроме расхода на внутренних корреспондентов и на бой / порчу

|

Бой, порча в / н | - бой / порча: закупочные суммы (включая налоги) из Расходных накладных на корреспондентов, выбранных в фильтре как "бой / порча"

|

Инвентар. в / н | - излишки / недостачи (включая налоги) из Сличительных ведомостей, "-" недостачи, "+" излишки.

|

Расход факт. в / н | - расход реальный (включая налоги), рассчитывается как Расход теоретический в / н + Бой, порча в/н - Инвентаризация в / н

|

Продажи в / н | - продажа: продажные суммы из Расходных накладных

|

Наценка теор. в / н | - наценка теоретическая (включая налоги), которая рассчитывается как разница между Суммой продаж (включая налоги) и Расход теоретический (включая налоги)

|

Наценка факт. в / н | - наценка реальная (включая налоги), рассчитывается, как разница между Суммой продаж (включая налоги) и Расходом реальным (включая налоги)

|

% Наценка теор. б / н | - наценка (включая налоги) в процентах теоретическая

|

% Наценка факт. в / н | - наценка (включая налоги) в процентах реальная

|

%FoodCost теор. в / н | - FoodCost теоретический (включая налоги) в процентах

|

%FoodCost факт. в / н | - FoodCost реальный (включая налоги) в процентах

|

Остатки нач. б/н | - остатки по товару на начало периода (исключая налоги)

|

п/н б/н | - суммарное количество приходов данного товара (исключая налоги)

|

р/н б/н | - суммарное количество расходов по расходным накладным данного товара (исключая налоги)

|

в/т б/н | - суммарное количество расходов по документа «возврат товара» данного товара (исключая налоги)

|

с/т б/н | - суммарное количество расходов по документам «списание товара» данного товара (исключая налоги)

|

с/в излишки б/н | - суммарные излишки по товарам в случае, если по сличительным ведомостям существуют излишки

(исключая налоги)

|

с/в недостачи б/н | - суммарные недостачи по товарам в случае, если по сличительным ведомостям существуют недостачи.

(исключая налоги)

|

а/п б/н | - суммарное количество актов переработки по данному товару. Отрицательное значение означает, что товар располагается в расходной части документа, положительное значение – что товар располагается в приходной части документа (исключая налоги)

|

в/п б/н | - суммарное количество внутренних перемещений по данному товару. Отрицательное значение означает, что товар был отгружен с рассматриваемого склада, положительное значение – что товар был получен рассматриваемым складом (исключая налоги).

|

к б/н | - суммарное количество комплектаций по данному товару. Отрицательное значение означает, что товар располагается в расходной части документов (является ингредиентом), положительное значение – что товар был получен с помощью данного документа (исключая налоги)

|

д/к б/н | - суммарное количество декомплектаций по данному товару. Отрицательное значение означает, что товар располагается в расходной части документов (является исходным сырьем), положительное значение – что товар был получен с помощью данного документа и располагается в приходной части документа (исключая налоги)

|

Остатки конеч. б/н | - остатки по товару на конец периода (исключая налоги)

|